Σύμφωνα με το άρθρο 39 των Ελληνικών Λογιστικών Πρότυπων (ΕΛΠ- ν.4308/2014) , τα φυσικά πρόσωπα που αποκτούν ευκαιριακά εισόδημα έως 10.000 ευρώ δεν χρειάζεται να κάνουν έναρξη επιχείρησης στο μητρώο της Δ.Ο.Υ.

Ποιο συγκεκριμένα το άρθρο 39 αναφέρει:

«1. Δεν υπόκεινται στις ρυθμίσεις αυτού του νόμου τα παρακάτω φυσικά πρόσωπα που εμπίπτουν στην παράγραφο 2γ του άρθρου 1.

α) Οι αγρότες του ειδικού καθεστώτος Φ.Π.Α. του ν. 2859/2000, βάσει ύψους ακαθάριστων εσόδων τους από την πώληση αγροτικών προϊόντων παραγωγής τους και την παροχή αγροτικών υπηρεσιών ή του ποσού των δικαιωμάτων ενιαίας ενίσχυσης που λαμβάνουν, ανά φορολογικό έτος. Τα ποσοτικά όρια της παραγράφου αυτής ορίζονται με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων.

β) Τα φυσικά πρόσωπα, τα οποία, ευκαιριακά και ως παρεπόμενη απασχόληση, πωλούν προϊόντα ή παρέχουν υπηρεσίες, εφόσον οι συναλλαγές αυτές στο σύνολό τους δεν υπερβαίνουν το ποσό των 10.000 ευρώ ετησίως.

γ) Δημόσιοι ή ιδιωτικοί υπάλληλοι ή συνταξιούχοι που είναι συγγραφείς ή εισηγητές εκπαιδευτικών προγραμμάτων και σεμιναρίων, εφόσον δεν ασκούν άλλη επιχειρηματική δραστηριότητα.»

Τα εισοδήματα που προέρχονται από την εμπορική δραστηριότητα των φυσικών προσώπων που δεν έχουν κάνει έναρξη επαγγέλματος, αναγράφονται στους κωδικούς 403-404 «Εισόδημα από επιχειρηματική δραστηριότητα χωρίς ηλεκτρονική πληροφόρηση και χωρίς έναρξη» του εντύπου Φορολογίας Φυσικών Προσώπων (έντυπο Ε1).

Σύμφωνα με την απόφαση Α.1042/30 Μαρτίου 2023, για τον τύπο και το περιεχόμενο του εντύπου Ε1, στους κωδ. 403-404 αναγράφεται το εισόδημα από επιχειρηματική δραστηριότητα που δηλώνεται από τους μη υπόχρεους σε υποβολή Ε3, δηλαδή φυσικά πρόσωπα χωρίς έναρξη στο Μητρώο, τα οποία δεν είναι υπόχρεα σε τήρηση βιβλίων κατά τις διατάξεις των Ε.Λ.Π. και αμείβονται με τίτλο κτήσης, φορολογούνται επί των ακαθαρίστων εσόδων τους, αφού αφαιρεθούν οι ασφαλιστικές εισφορές που έχουν παρακρατηθεί από τις αμοιβές τους όπου προβλέπεται, ενώ δεν αναγνωρίζονται προς έκπτωση από το εισόδημά τους λοιπές δαπάνες. Στην περίπτωση αυτή υπάγεται ενδεικτικά το εισόδημα δημόσιων ή ιδιωτικών υπαλλήλων ή συνταξιούχων που είναι αυτοεκδότες συγγραφείς ή εισηγητές εκπαιδευτικών προγραμμάτων και σεμιναρίων. Ως αυτοεκδότες νοούνται οι συγγραφείς που έχουν απαλλαγεί από την τήρηση βιβλίων και στοιχείων και συγγράφουν, τυπώνουν, εκδίδουν και προωθούν τα βιβλία τους, χωρίς να έχουν παραχωρήσει την εκμετάλλευση σε κάποιο εκδοτικό οίκο (ΔΕΑΦ Α 1118624 ΕΞ2016/25.7.2016 έγγραφο).

Οδηγίες από την διοίκηση

Η διοίκηση με έγγραφά της έχει δώσει οδηγίες για ορισμένα από τα εισοδήματα που εγγράφονται στους κωδικούς 403 – 404 και αποτελούν εισόδημα φυσικών προσώπων που δεν έχουν κάνει έναρξη επαγγέλματος.

Φορολογική αντιμετώπιση εισοδημάτων συγγραφέων που είναι δημόσιοι υπάλληλοι – καθηγητές Πανεπιστημίων και ΤΕΙ

Η διοίκηση με το έγγραφο ΔΕΑΦ Α 1118624 ΕΞ 2016, δίνει οδηγίες για την φορολογική αντιμετώπιση εισοδημάτων συγγραφέων που είναι δημόσιοι υπάλληλοι – καθηγητές Πανεπιστημίων και ΤΕΙ.

Υπολογισμός εισοδήματος

Σύμφωνα με το έγγραφο αυτό γνωστοποιείται στους φορολογούμενους που έχουν εισοδήματα από αυτές τις πηγές, ο εξωλογιστικός προσδιορισμός εισοδήματος με βάση τους μοναδικούς συντελεστές καθαρού κέρδους, ο οποίος εφαρμόζεται στα ακαθάριστα έσοδα, δεν ισχύει πλέον μετά την κατάργηση του ν 2238/1994.

Προσοχή: Να θυμίσουμε ότι με τον προηγούμενο φορολογικό νόμο υπήρχε ειδικός τρόπος υπολογισμού του αντίστοιχου εισοδήματος, εξωλογιστικά.

Εκδόσεις από εκδοτικό οίκο

Οι φορολογούμενοι της κατηγορίας αυτοίς, σε όσες περιπτώσεις η εκμετάλλευση των βιβλίων έχει ανατεθεί σε εκδοτικούς οίκους και οι συγγραφείς – καθηγητές, που δεν ασκούν επιχειρηματική δραστηριότητα, εισπράττουν πνευματικά δικαιώματα, το εισόδημα αυτό από την 01/01/2014 και εξής θεωρείται εισόδημα του άρθρου 38 του ΚΦΕ, φορολογείται με τις διατάξεις του άρθρου 40 και υπόκεινται σε παρακράτηση φόρου με συντελεστή είκοσι τοις εκατό (20%), με την οποία εξαντλείται η φορολογική τους υποχρέωση.

Αυτοέκδοση

Στις περιπτώσεις που ο συγγραφέας, ακόμη κι αν είναι δημόσιος υπάλληλος που έχει απαλλαχτεί από την τήρηση βιβλίων, συγγράφει, τυπώνει, εκδίδει και πουλάει μόνος του τα βιβλία του, δηλαδή τα εκμεταλλεύεται ο ίδιος (αυτοεκδότης), τότε αποκτά εισόδημα από επιχειρηματική δραστηριότητα (από μη επιτηδευματία), που από την 01/01/2014 θεωρείται εισόδημα του άρθρου 21 του ΚΦΕ (ν. 4172/2013) και φορολογείται στο σύνολό του με την κλίμακα του άρθρου 29. Οι υπόχρεοι αυτοί δεν είναι επιτηδευματίες, δεν είναι υπόχρεοι τήρησης βιβλίων και ως εκ τούτου δεν συμπληρώνουν έντυπο Ε3 και δεν δύνανται να εκπέσουν δαπάνες.

Τέλος, σας γνωρίζουμε ότι επί του παρόντος δεν είναι εφικτό να εξεταστεί αλλαγή στο νομικό πλαίσιο της φορολογίας εισοδήματος φυσικών προσώπων.

Διευκρίνιση: Φορολόγηση πνευματικών δικαιωμάτων.

Με το έγγραφο ΔΕΑΦ Α 1084342 ΕΞ 2015/18.6.2015 «1. Εφαρμογή του αφορολόγητου στο επίδομα βιβλιοθήκης. 2. Συγγραφικά δικαιώματα συγγραφέων που είναι δημόσιοι υπάλληλοι και εισοδήματα από συμμετοχή σε σεμινάρια», διευκρινίστηκε ότι αν φορολογούμενος λαμβάνει έσοδα από πνευματικά δικαιώματα, αυτά φορολογούνται αυτοτελώς με 20%, δηλαδή δεν θεωρούνται εισοδήματα από εμπορική δραστηριότητα.

Ποιο συγκεκριμένα το έγγραφο αναφέρει:

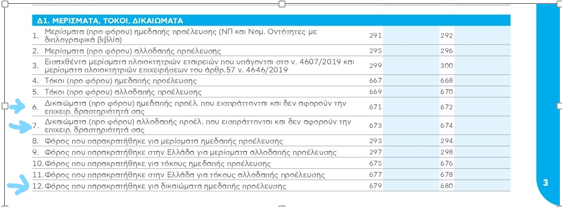

«4. Τα εισοδήματα από τα πνευματικά δικαιώματα που αποκτώνται από φυσικά πρόσωπα που δεν ασκούν επιχειρηματική δραστηριότητα, φορολογούνται από την 01/01/2014 και εφεξής σύμφωνα με τις διατάξεις του άρθρου 38 του ΚΦΕ και υπόκεινται σε παρακράτηση φόρου με συντελεστή είκοσι τοις εκατό (20%), με την οποία εξαντλείται η φορολογική τους υποχρέωση. Για την φορολογική μεταχείριση των δικαιωμάτων έχει εκδοθεί η ΠΟΛ.1042/26.1.2015 εγκύκλιος. Οι φορείς που καταβάλλουν τα δικαιώματα εκδίδουν χειρόγραφη βεβαίωση αμοιβών για φορολογική χρήση, χωρίς να αποστείλουν ηλεκτρονικά αρχεία. Τα συγγραφικά δικαιώματα αναγράφονται στους κωδικούς 671-672 και φόρος που παρακρατήθηκε στους κωδικούς 679-680.»

Ο Απόστολος Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας